이 누리집은 대한민국 공식 전자정부 누리집입니다.

이 누리집은 대한민국 공식 전자정부 누리집입니다.사업주기별 맞춤형 서비스 제공 영세납세자지원단 제도

사업주기별 맞춤형 서비스 제공 영세납세자지원단 제도

사업주기별 맞춤형 서비스 제공 영세납세자지원단 제도

사업주기별 맞춤형 서비스 제공 영세납세자지원단 제도

■ 영세납세자지원단 제도는?

영세납세자가 세금에 대한 고민 없이 생업에 전념할 수 있도록 나눔세무사·회계사가 사업주기별 맞춤형 서비스를 통해 세금문제 해결을 도와주는 제도

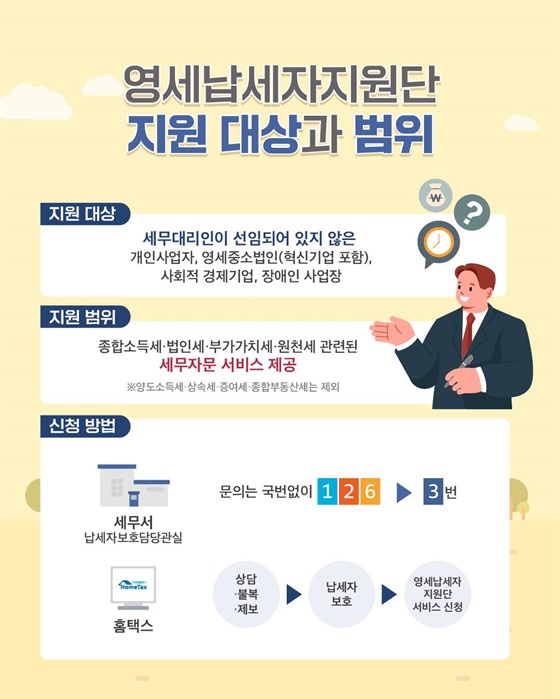

■ 영세납세자지원단 지원 대상과 범위

· 지원 대상

세무대리인이 선임되어 있지 않은 개인사업자, 영세중소법인(혁신기업 포함), 사회적 경제기업, 장애인 사업장

· 지원 범위

종합소득세· 법인세·부가가치세 ·원천세 관련된 세무자문 서비스 제공

※ 양도소득세·상속세·증여세 ·종합부동산세는 제외

· 신청 방법

(세무서 납세자보호담당관실) 문의는 국번없이 ☎126 → 3번

(홈택스) 상담·불복·제보 → 납세자 보호 → 영세납세자 지원단 서비스 신청

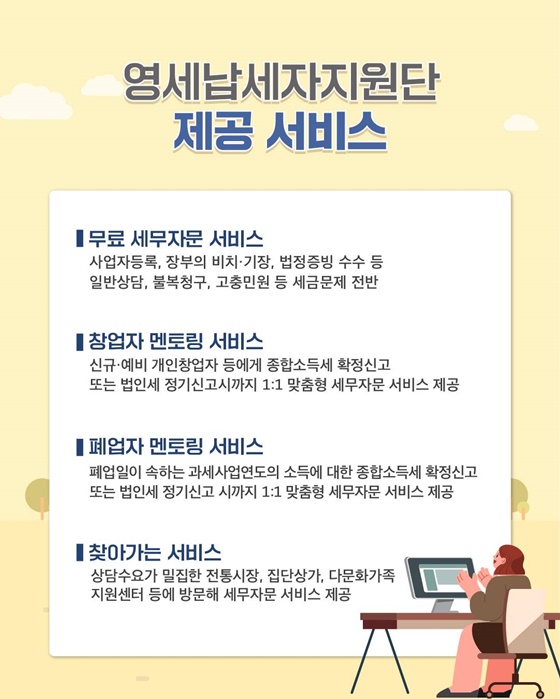

■ 영세납세자지원단 제공 서비스

· 무료 세무자문 서비스

사업자등록, 장부의 비치·기장, 법정증빙 수수 등 일반상담, 불복청구, 고충민원 등 세금문제 전반

· 창업자 멘토링 서비스

신규·예비 개인창업자 등에게 종합소득세 확정신고 또는 법인세 정기신고시까지 1:1 맞춤형 세무자문 서비스 제공

· 폐업자 멘토링 서비스

폐업일이 속하는 과세사업연도의 소득에 대한 종합소득세 확정신고 또는 법인세 정기신고 시까지 1:1 맞춤형 세무자문 서비스 제공

· 찾아가는 서비스

상담수요가 밀집한 전통시장, 집단상가, 다문화가족 지원센터 등에 방문해 세무자문 서비스 제공